金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会app,金年会官方网站,金年会体育,金年会数字站,金年会娱乐,金年会体育赛事,金年会体育,金年会最新入口最近写养老金政策比较多,很多宏观趋势咱们也来回讲了多遍了,我想很多读者可能都看腻了。

但就在这堆数据和政策里,我忽然发现一个很不对劲的苗头,一个可能我们绝大多数人都没意识到的变化。

未来,你勤勤恳恳多工作交一年社保,最后拿到手的退休金,可能还不如那些提前一年退休的人多。

这不是我瞎说,其实早就有学者早就指出了这个问题,原回答有点绕,但意思很直白:

“因为现在的养老金调整机制,可能会让那些退休早、缴费少的人,在经过几轮待遇上调后,养老金水倒超过了那些退休晚、缴费多的人。”

但是,在社保缴纳基数的逐渐涨不动的新背景之下,这个或许会逐渐成为未来不得不接受的现实。

首先要注意,这个结论成立有个前提:社平工资增长幅度(社保缴纳基数)低于养老金调整幅度。

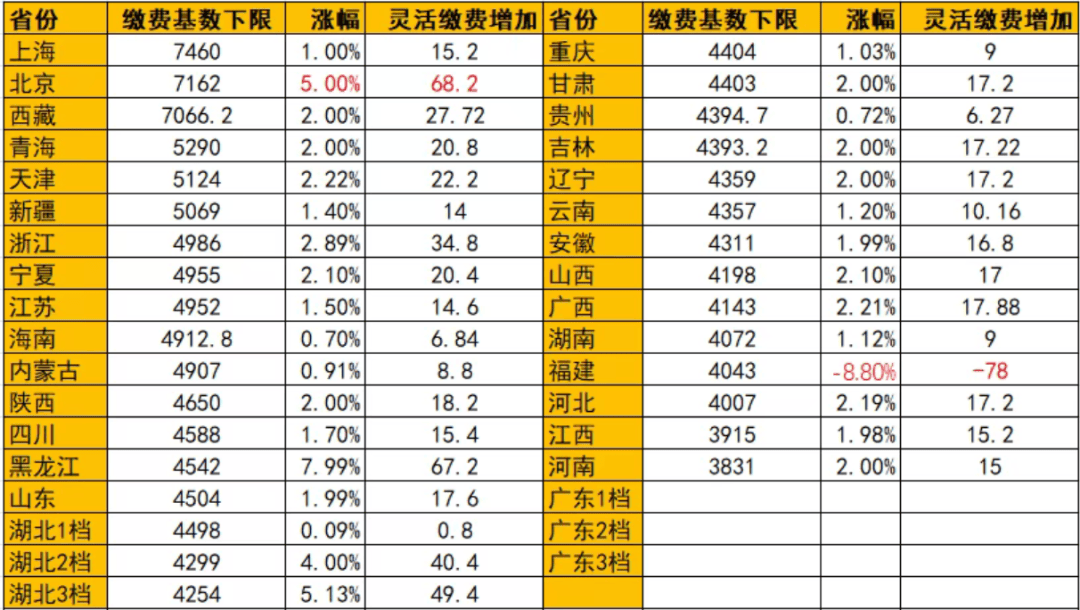

有15个省份涨幅集中在 2% 左右,像西藏、青海、陕西、甘肃、吉林、辽宁等省份,涨幅均恰好为 2%。

而在涨幅偏低的阵营中,福建尤为特殊:它是全国唯一社保缴费基数负增长的省份,企业职工与灵活就业人员缴费下限从 4433 元降至 4043 元,降幅达 8.8%。

湖北一档涨幅仅 0.09%,从 4494 元微增至 4498 元,仅涨 4 元,近乎未动;

海南涨幅 0.7%、贵州 0.72%、内蒙古 0.91%,均属 “象征性调整”;

一个明显的趋势就是,社保基数的涨幅会越来越小,甚至“开倒车”也不是没可能。

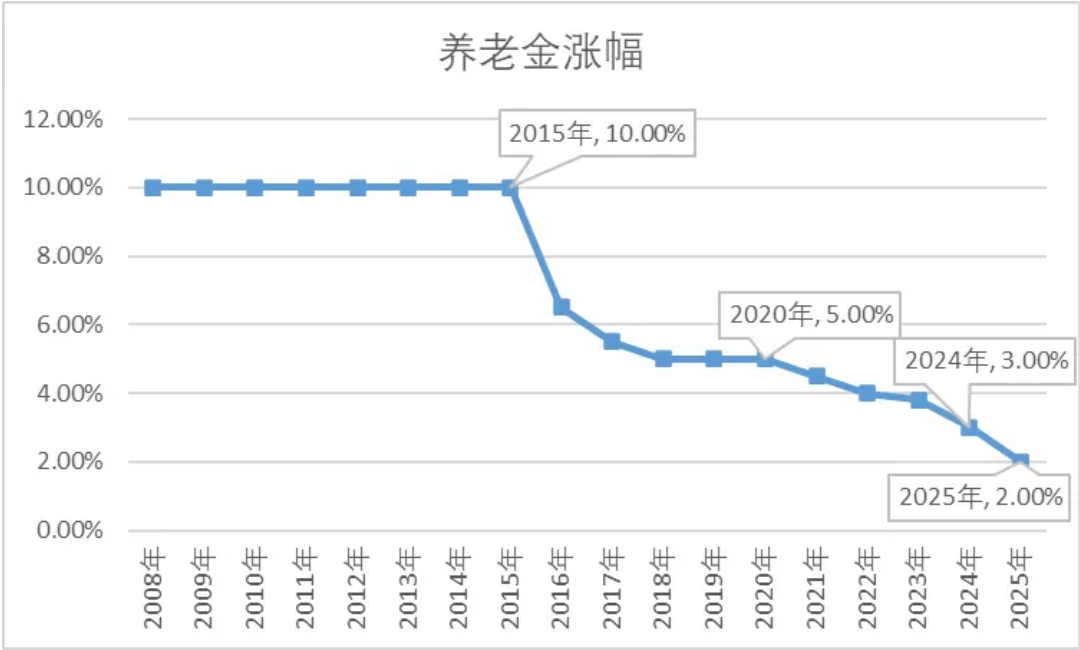

2015年之前都是10%的涨幅,到了2019年还能涨5%,今年就只剩2%了。

我们知道,养老金=基础养老金+个人账户养老金+其他(过渡性养老金,体制内才有)

=(退休时本省上年度全口径社平工资 + 本人指数化月平均缴费工资)/2* 缴费年限*1%+个人账户养老金+其他

假设两个原本预期退休金相同的个人,分别在2024年和2025年退休,他们退休时的缴费年限、指数化工资和个人账户完全相同,

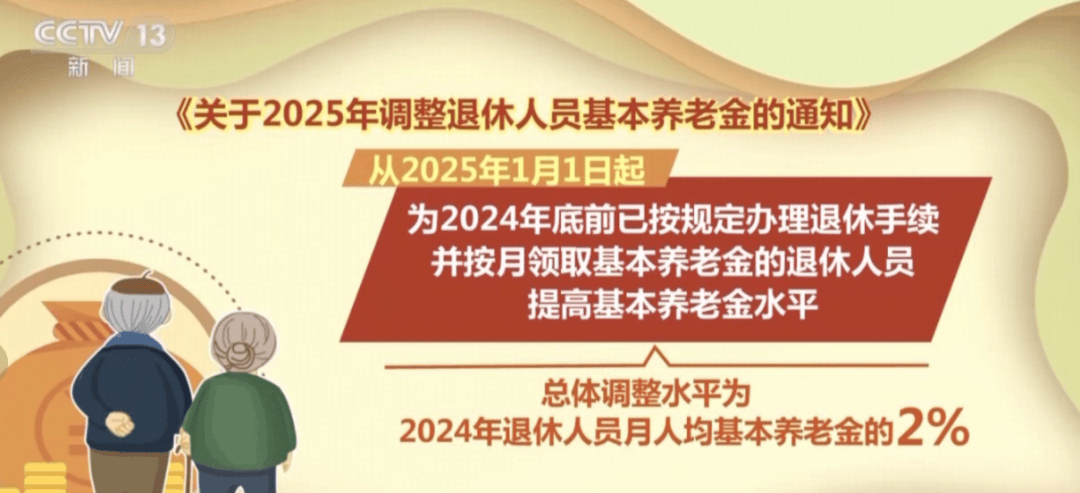

但是由于社平工资涨幅只有1%,相应的基本养老只多了0.5%,而如果能够选择在2024年退休,今年却有2%的增长!

假设甲乙丙三人在2006年参保,甲连续缴费25年后于50岁退休,乙连续缴费30年后于55岁退休,丙连续缴费35年后于60岁退休。

丙在2041年退休时月养老金标准为9860元,此时甲、乙分别经历了10次和5次养老金调整,同年养老金为11173元和10854元/月。

我们总在算退休后能拿多少钱,却很少想:我们到底能有多少年“健康”的时光去花这笔钱?

根据世界卫生组织2019年的数据(排除了新冠疫情的影响),中国人均预期寿命为78岁,66岁退休意味着只有大约12年的休闲时光。

但遗憾的是,大多数人在临终前的几年里,身体状况会急剧下滑,生活质量也会大幅下降。

根据过往数据,我们的健康预期寿命是68岁,即在这个年龄之前,人们可以基本保持无大病大痛的状态。

因此,如果66岁才开始领取退休金,而在45岁后就已经面临收入锐减、求职困境,甚至需要在50岁后从事大量零工来补贴晚年生活,那么退休金的享受时间将会非常有限。

可能只有短短的三四年时间可以相对自由地支配这些资金,之后大部分退休金都将用于支付医疗费用。

虽然这些钱最终还是用在了自己身上,但它们对提高生活质量的作用已经微乎其微了。

而与那些可以选择更早退休的人相比,你的高质量退休生活可能只是他们的十分之一左右。

这么一想,延迟退休换来的那点可能还会“倒挂”的养老金,代价是不是太大了?

改革之后,按规定他的法定退休年龄就去到了63岁,那么他就可以在60周岁至63岁之间弹性提前退休。

当你到了法定退休年龄,觉得自己还没干够,还想再多发挥点余热,那你也可以延迟退休。

比如,老王法定退休年龄是63岁,但他身体健康、工作顺利,与单位协商后,可以延迟到66岁退休。

而在延迟退休期间,如果单位和你又商量好了,也可以随时停止延迟,按规定办理退休手续。

但结合我们前面发现的那个“养老金倒挂”的苗头,这个选择题就变得非常微妙了。

不过怎么说呢,感觉现在讨论再多也没啥意义,毕竟现在这个政策(延迟退休),也只是一个暂行规定而已。

很可能2035年、2045年、2055年又会有新的政策出来适应新的发展形态。